0120-905-573

0120-905-573

平日9:00~20:00・土日祝9:00~18:00

目次

はじめに

二世帯住宅は親との距離が近く、心理的な安心感があるのがメリットです。しかし、相続に関しては土地や建物の評価額が大きくなりやすいため、相続税の負担が気になる方も多いのではないでしょうか。

ですが、安心してください。二世帯住宅でも、条件さえそろえば小規模宅地等の特例によって相続税を大幅に節税できる可能性があります。

この記事では、二世帯住宅の相続税がいくらかかるのかをシミュレーション付きで解説し、特例の使い方、よくあるトラブルとその対策までわかりやすく紹介していきます。

第1章 二世帯住宅の相続税はいくらかかる?基本的な計算方法

二世帯住宅の相続税は、登記の方法や誰が相続するかによって大きく変わります。

1-1 二世帯住宅とは

二世帯住宅は、親世帯と子世帯が同じ建物内で生活しながらも、適度な距離感を保てるというメリットがあります。同居していれば、何かあれば頼れるという心理的な安心感もあるため、近年では二世帯住宅に関心が高まっているのです。

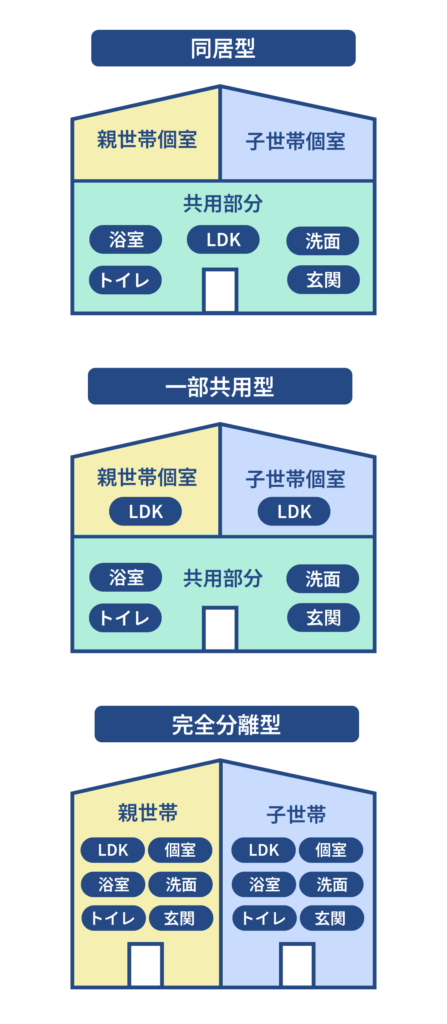

二世帯住宅の構造には「完全分離型」「一部共有型」「完全共有型」の3種類があります。

完全分離型は玄関・キッチン・水回りなどが完全に別々で、マンションのように独立した造りです。一部共有型は玄関のみ共有など、生活スペースの一部だけ共同で使うタイプであり、完全共有型は建物全体をひとつの家として使うタイプです。

ただし、二世帯住宅の相続税に関しては、構造よりも建物の登記をどのように行っているかが重要です。

登記の種類は次の3つに分けられます。

| 登記方法 | 所有者 | 特徴 |

|---|---|---|

| 単独登記 | 1人のみ | 不動産を1人がまとめて所有する。意思決定や手続きがスムーズ。 |

| 共有登記 | 複数人(親子・夫婦など) | 持ち分割合(例:50%・50%)を設定し、共同で1つの不動産を所有する。出資割合を反映しやすい。 |

| 区分所有登記 | 複数人(区画ごとに所有) | 建物を物理的に独立した区画に分け、それぞれを別の不動産として所有する形式。親が居住する1階・子が居住する2階をそれぞれ登記する。 |

登記の種類によっては、相続税を節税できる小規模宅地等の特例が使えない場合があります。

1-2 二世帯住宅の相続税シミュレーション

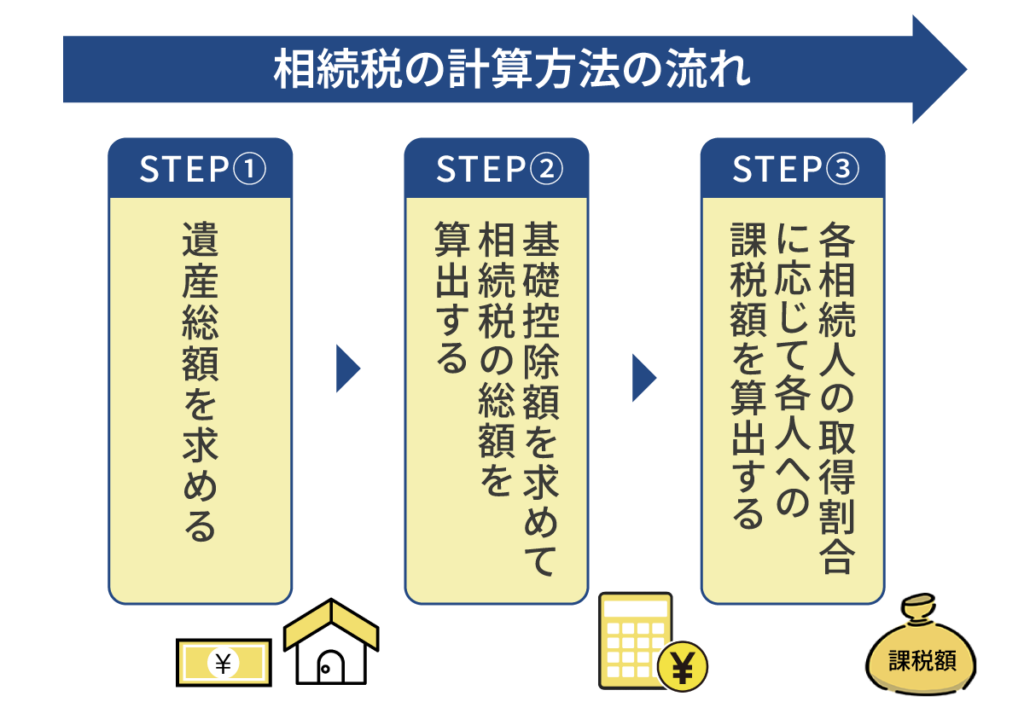

はじめに、一般的な相続税の計算方法について見ていきましょう。おおまかな流れは、以下の図のとおりです。

STEP① 遺産総額を求める

相続税の計算は、遺産の合計額を求めるところから始まります。二世帯住宅の相続税について知りたい場合であっても、相続税は他の遺産も含めた総額に対してかかるためです。

STEP② 基礎控除額を求めて相続税の総額を算出する

基礎控除額とは、相続税がかかるかどうかを判断するために、遺産の評価額から最初に差し引ける非課税枠のことです。遺産の評価額が基礎控除額よりも少なくなる場合、相続税はかかりません。

基礎控除額は、以下の計算式で決まります。

3,000万円+600万円×法定相続人の数

例えば、法定相続人が母・子2人の3人の場合、基礎控除額は以下のように計算できます。

3,000万円+600万円×3人=4,800万円

仮に遺産の評価額が3,000万円だった場合、3,000万円-4,800万円=-1,800万円になるため、相続税は課税されません。

一方、遺産の評価額が6,000万円だった場合は、6,000万円-4,800万円=1,200万円となり、1,200万円に対して相続税が課税されます。

STEP③ 各相続人の取得割合に応じて各人への課税額を算出する

算出した相続税の総額をもとに、各相続人が実際に取得した財産の割合に応じて、個別の課税額を計算します。ここで重要になるのが、配偶者控除や未成年者控除など、相続人ごとに適用される控除制度です。

たとえば配偶者が相続する場合、一定の条件を満たせば「配偶者の税額軽減(配偶者控除)」により、相続税が大きく軽減、またはゼロになるケースがあります。

今回は以下の条件を設定して、母が相続する場合と子が相続する場合の相続税をそれぞれを考えてみましょう。

- 相続人:母・長男(同居)・次男(別居)

- 土地:5,000万円

- 建物:1,000万円

- その他の財産:なし

なお、母と子2人が存命しており、遺言や遺産分割によって母のみが不動産を取得する場合、子のみが取得する場合のそれぞれをシミュレーションするとします。

1-2-1 母が相続する場合

母が二世帯住宅を相続する場合、配偶者控除が適用されるため、相続税はかかりません。

配偶者控除とは、配偶者が相続する財産については、法定相続分または1億6,000万円のどちらか多い方まで相続税が非課税になる制度です。

二世帯住宅のように評価額が大きい不動産であっても、この控除によって税負担がゼロになるケースがほとんどです。

相続税が発生しないので得なようですが、後で発生する二次相続(母が亡くなるときの相続)で税負担が大きくなる可能性があります。

1-2-2 子2人が相続する場合(小規模宅地等の特例を使わないケース)

子が二世帯住宅を相続する場合、小規模宅地等の特例を使わなければ、土地と建物の評価額がそのまま相続税対象となります。今回の例では、土地5,000万円と建物1,000万円の合計6,000万円が遺産総額です。

子2人が相続するとしても、法定相続人は母を含めた3人なので、基礎控除額は以下の計算の通りになります。

3,000万円+600万円×3=4,800万円

遺産総額6,000万円から基礎控除額4,800万円を差し引くと、課税対象額は1,200万円となり、相続税が発生します。

子2人が2分の1ずつ相続するとすると、一人当たりの課税対象額は600万円です。課税対象額1,000万円以下の税率は10%、控除は0円なので、子一人あたりの相続税は60万円になります。

参考:No.4155 相続税の税率/国税庁

次に、被相続人と同居していた子が小規模宅地等の特例を利用した場合の相続税をシミュレーションしてみましょう。

1-2-3 同居していた子が単独で相続する場合(小規模宅地等の特例を利用)

小規模宅地等の特例を利用すると、同居していた子が土地を相続する場合に、土地の評価額が最大80%減額されます。

今回のケースで、同居していた長男が土地を相続すると仮定すると、

5,000万円×80%=400万円

上の計算の通り、5,000万円の評価額が400万円まで圧縮されます。

建物1,000万円を加えても合計1,400万円のため、基礎控除4,800万円の範囲内に収まり、相続税はゼロとなります。

一方で、別居していた次男が相続する場合は、原則として特例を使えません。

第2章 小規模宅地等の特例で相続税を最大80%減額できる

特に二世帯住宅のように土地評価が大きくなりがちな不動産では、小規模宅地等の特例を使うかどうかで税額が大きく変わります。

ただし、相続人への適用可否には条件が多く、制度を正しく理解しておくことが大切です。

2-1 小規模宅地等の特例とは

小規模宅地等の特例とは、相続した土地の評価額を最大80%減額できる制度で、特に自宅の敷地(特定居住用宅地等)に対して大きな節税効果があります。

この特例は330㎡まで適用され、面積内であれば減額分がそのまま評価額に反映されるため、相続税が大きく下がります。

対象となる区分には、以下の3つがあります。

- 特定居住用宅地等

- 特定事業用宅地等

- 貸付事業用宅地等

二世帯住宅の場合は、主に自宅として使う特定居住用宅地が中心です。

例えば土地評価額が1億円の場合、特例を使えば2,000万円まで下がるため、基礎控除内に収まって相続税が発生しないケースもあります。

2-2 特例が使える二世帯住宅の条件

小規模宅地等の特例は相続人の誰もが使えるわけではありません。

ここでは、二世帯住宅が特例を使えるための3つの条件を順番に解説していきます。

2-2-1 条件1:単独登記(1戸建て登記)をしていること

小規模宅地等の特例を適用するためには、建物が1戸の住宅として登記されている必要があります。

つまり、区分所有登記のように1階・2階が別々の住戸として登録されている場合は、原則として特例の対象外になります。

2-2-2 条件2:建物が母屋と離れなどに分かれていないこと

二世帯住宅であっても、建物が一つの家として認められる構造であることが特例の前提となります。

母屋と離れのように建物が完全に分かれている場合は、生活の一体性が認められず特例の対象外です。ただし、渡り廊下でつながっている場合など、建物としての一体性が確認できれば適用される可能性があります。

二世帯住宅の構造は多様なため、判断が難しいケースでは専門家に相談することをおすすめします。

2-2-3 条件3:相続人の要件を満たすこと

特例を使うには、誰が相続するかも重要事項です。

配偶者が相続する場合は無条件で適用されますが、同居していた子が相続する場合は以下の条件が必要になります。

- 相続開始前から住んでいたこと

- 相続税申告期限の10ヶ月後まで継続して住み、所有し続けること

この要件を満たさなければ、たとえ同居していたとしても特例が使えなくなってしまいます。

一方、別居していた子は基本的に対象外ですが、「家なき子特例」という例外があります。

家なき子特例とは、相続発生前に親と同居していない場合でも、条件を満たしていれば小規模宅地等の特例を適用できるという制度です。

適用するには、多くの条件を満たす必要があり、二世帯住宅の場合は満たしにくいでしょう。結果として、利用できないケースが大半です。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)/国税庁

第3章 二世帯住宅で小規模宅地等の特例を適用するときの注意点

小規模宅地等の特例は、条件を満たさないと適用できないだけでなく、適用後に要件を破ると取り消されることもあります。

相続税額が大幅に変わる制度だからこそ、注意点を理解しておきましょう。

3-1 適用するには相続税申告書の提出が必要である

小規模宅地等の特例を適用するためには、申告書を提出して期限内に相続税を申告しておく必要があります。

基礎控除以下で相続税がかからない場合でも、特例を使う場合は申告が必須です。

申告を忘れてしまうと一切適用されず、本来払わなくてもよい相続税が発生してしまうこともあります。

期限は相続開始から10ヶ月以内です。小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど、添付書類も必要になるため、早めに専門家へ相談して準備しましょう。

3-2 同居親族が適用を受ける場合の要件は厳格である

同居していた子が特例を使う場合、要件に適応しているかどうか十分確認しましょう。

相続開始前から住んでいることに加え、申告期限まで継続して居住し、宅地の所有を続ける必要があります。

一時的な転居や売却・賃貸に出すと、特例が取り消されてしまいます。また、住民票がその住所にあっても、実態として生活していなければ同居と認められません。

例えば、子の転勤などで一時的であっても別居していれば、その間に相続が発生すれば特例の適用は難しくなります。ただし、子の配偶者などが同居を続けていれば適用の可能性は高いでしょう。

3-3 区分所有登記している場合は適用できない

二世帯住宅を区分所有登記している場合、それぞれが独立した住戸とみなされるため、原則として小規模宅地等の特例は適用できません。

この場合の対策としては、生前に登記を変更して単独登記にしておく方法があります。子の持ち分を親が買い取る、あるいは子から親へ贈与するなどを行う必要があります。

ただし、相続が発生した後に登記を変更しても特例の適用には意味がありません。

3-4 相続人が老人ホームに入っていた場合でも適用できる

相続人が老人ホームに入っていた場合でも、一定の条件を満たせば小規模宅地等の特例を使える可能性があります。

具体的には、介護が必要なため老人ホームに入所していただけで、自宅を処分していない場合などです。

実際の家庭事情によっては「同居していないから特例が使えない」と誤解しがちですが、制度としては柔軟に認められるケースがあります。

第4章 二世帯住宅の相続でよくあるトラブルと対策

不動産は分割しにくく、遺産トラブルが起こりやすい資産です。相続が発生する前に、二世帯住宅に同居していない相続人とも事前に話し合っておくのをおすすめします。

4-1 ケース1:遺産分割で揉める

二世帯住宅は不動産が中心となるため、現金のようにきれいに分割できず、兄弟間で不公平感が生まれやすい資産です。例えば、兄弟で共有名義によって相続すると、売却や建て替えの際に意見がまとまらず、トラブルが長期化することも珍しくありません。

対策としては、以下の方法が有効です。

- 生前に共有名義を解消して二世帯住宅に住んでいる子の単独名義にしておくこと

- 住宅を相続する人が代償金を支払う「代償分割」を活用すること

- 被相続人が生前に遺言書を作成しておくこと

この中でも、特に被相続人が遺言を作成しておくことが一番の方法だといえます。

4-2 ケース2:二次相続で相続税の負担が増す

一次相続で母が二世帯住宅を相続した場合、配偶者控除で母の相続税がゼロになったとしても、二次相続では土地評価額は再び課税対象となります。二次相続では、大きな相続税が発生することがあることに注意しましょう。

片親が生存している場合、同居している子が二世帯住宅を相続した方が後々の相続税の負担が軽くなる可能性があります。

まとめ

二世帯住宅の相続税は、建物の構造や登記の方法、誰が相続するかによって大きく変わります。

特に小規模宅地等の特例を使えるかどうかは、相続税額を左右する大きなポイントです。条件を満たせば評価額が最大80%減額され、相続税がゼロになるケースも珍しくありません。

一方、区分所有登記や別居などによって特例が使えないケースもあるため、相続が発生する前に話し合いや準備、制度の理解などを十分に行っておきましょう。

相続は一生に一度の大きな手続きです。不安を抱えずに進められるよう、迷ったら専門家へ早めに相談してください。

不動産の無料相談なら

あんしんリーガルへ

電話相談は9:00〜20:00(土日祝09:00〜18:00)で受付中です。

「不動産のブログをみた」とお問い合わせいただけるとスムーズです。

二世帯住宅の相続税についてよくある質問

二世帯住宅の相続税について、よく寄せられる質問についてまとめました。

相続した時点で区分所有登記の場合はどうすればよいですか?

親と子で区分所有していた二世帯住宅は、相続を機に区分所有を解消しておくことがおすすめです。

区分所有のままだと管理・修繕・売却の判断が複雑になり、兄弟間で意見が割れてトラブルになりやすいためです。

親が亡くなると親名義部分は子どもたちの共有となり、さらに管理が難しくなります。名義を1人にまとめる、売却して現金で分けるなど、相続人同士で今後の負担や利用方法を明確にしておくとスムーズです。

親の土地に子が建てた二世帯住宅は相続税が高くなりますか?

ケースによりますが、親名義の土地に子どもが家を建てた場合、土地の相続税評価額がそのまま課税対象になります。

ただし、建物は子の所有となるため、親の相続財産に含まれません。

別居の兄弟と相続で揉めないための対策は?

最も効果的なのは、遺言書で分け方を明確にしておくことです。

不動産は分けにくく、別居の兄弟で価値の受け取り方がズレやすいため、事前準備が重要です。評価額の共有や生前の希望確認、売却して現金で分ける換価分割の検討も有効でしょう。