0120-905-573

0120-905-573

平日9:00~20:00・土日祝9:00~18:00

目次

はじめに

相続税対策として注目されていた「広大地評価」は、2018年の制度改正により廃止され、新たに「地積規模の大きな宅地の評価」制度が導入されました。

この変更により、広い土地を相続する際の評価額に影響が出るケースが多く、節税の手段として見直しが必要となります。

本記事では、広大地評価の廃止後の制度と現行制度で節税を行うためのポイントを解説します。制度の違いを理解し、現行の評価方法でできる限りの減額を実現しましょう。

第1章 広大地評価による相続税の節税は廃止された

広大地は、将来的に分割して開発できるような大規模な宅地のことを指し、相続税の評価額を大幅に減額できる特例評価方法でした。

しかし、評価の基準が曖昧で、税務署との見解の相違が頻発したことから、2018年1月1日以降の相続からは廃止され、代わりに「地積規模の大きな宅地の評価」が導入されました。

制度改正により、過去に広大地評価が適用されていた土地は、新制度の条件に沿った再評価が必要となります。かつて有利に評価できていた土地でも、現在の制度では減額効果が小さくなる可能性があるため注意しましょう。

1-1 還付請求ができる期間は申告期限後5年以内

広大地評価が廃止されたとはいえ、過去に広大地の評価を誤って行ってしまった、あるいは適用漏れがあった場合は「更正の請求(還付申請)」が可能です。

ただし、相続税の申告期限から5年以内に行う必要があるため、廃止された2018年から5年以上が経過した現在では、還付請求をすることはできません。

よって、広大地評価による相続税の節税はできないと考えましょう。

第2章 現在は「地積規模の大きな宅地の評価」が導入

現在、広大地評価に代わる制度として導入されている制度が「地積規模の大きな宅地の評価」です。この制度は、一定の面積以上の宅地に当てはまった場合、通常の評価よりも低い評価額が適用される仕組みで、広大地評価と比べて明確な基準が設けられています。

また、評価額が低ければ、その分課税される相続税も低くなるため、該当する土地を相続した場合にはこの制度を利用した方がいいでしょう。

「地積規模の大きな宅地の評価」適用の可否は客観的な要件で判断されるため、従来のような曖昧さが解消されました。制度の透明性が高まり、納税者と税務署のトラブルも減少しています。

相続後の資産運用を見据えたうえでも、現行制度を理解することが重要です。

2-1 広大地評価との違い

広大地評価との違いは、適用基準の明確さです。

広大地評価では、開発想定が評価の前提となっていたため、判断は曖昧で専門家によって意見が分かれることも多くありました。

一方「地積規模の大きな宅地の評価」では、

- 地積(面積)

- 地域区分(用途地域)

- 容積率

など数値的な条件で評価が決まるため、事前に自分の土地が対象になるか判断がしやすくなっています。

また、広大地評価では「開発想定道路」を引くなど複雑な開発シミュレーションを要しましたが、新制度では煩雑な工程を省略できる点もメリットです。

2-2 改正後は減額幅が縮小傾向に

旧広大地評価に比べて「地積規模の大きな宅地の評価」では減額のインパクトが小さくなるケースが多くなりました。

なぜなら、制度の趣旨が節税優遇から適正評価への転換となるからです。

ただし、以前なら開発道路を必要とすることで評価額が下がるケースでも、新制度では単純に地積規模や用途地域で判断されるため、かえって評価額が高くなる可能性もあります。

そのため、相続税対策として広い土地を保有する際は、評価減ありきではなく、制度の条件を丁寧に確認しながら戦略を立てる必要があります。

第3章 「地積規模の大きな宅地の評価」の適用要件

「地積規模の大きな宅地の評価」を利用して評価額を下げるには、以下の3つの要件すべてを満たす必要があります。

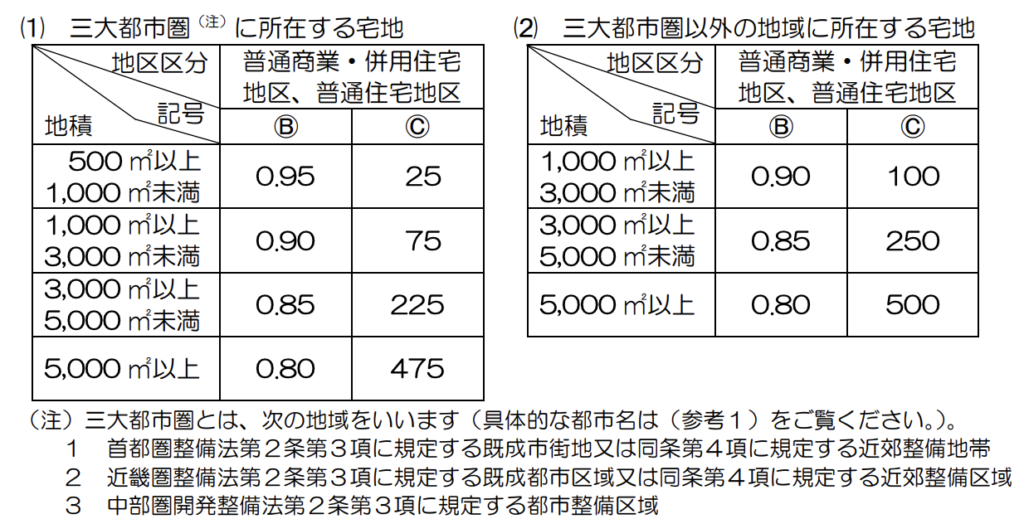

- 地積が三大都市圏で500㎡(他の地域は1,000㎡)以上である

- 普通商業・併用住宅地区または普通住宅地区にある

- 指定容積率が400%(東京23区では300%)以上の地域にない

どれか一つでも外れると、評価減が認められないため、適用可能性の精査が重要となります。土地の状況によっては、一見して分かりにくい条件の有無もあるため、専門家のチェックを受けることが望ましいでしょう。

3-1 地積が三大都市圏で500㎡(他の地域は1,000㎡)以上である

「地積規模の大きな宅地の評価」の対象となる土地の広さは、以下の宅地であることが求められます。

- 三大都市圏(首都圏・近畿圏・中部圏の各指定区域)では 500㎡以上

- その他の地域では 1,000㎡以上

この面積基準を満たさないと、たとえ用途地域や容積率の要件をクリアしていても適用されません。正確な面積の把握と資料の整備が、適用判断の第一歩となります。

3-2 普通商業・併用住宅地区または普通住宅地区にある

「地積規模の大きな宅地の評価」が適用されるには、都市計画で定められている「用途地域」に基づき判断されます。

- 普通商業・併用住宅地区

- 普通住宅地区

工業地域や特殊な用途地域に該当する土地は対象外となるため、注意が必要です。

また、用途地域は市区町村の都市計画課などで取得可能な都市計画図に記載されているため、相続時に必ずチェックしましょう。

3-3 指定容積率が400%(東京23区では300%)以上の地域にない

指定容積率が高すぎる地域では、そもそも宅地としての利用価値が高いため、評価減が認められません。

具体的には、以下のエリアにある宅地は適用対象外です。

- 東京23区:容積率が300%以上

- その他の地域:容積率が400%以上

容積率は都市計画図で確認できるため、相続前に調査しておくと安心です。

また、容積率の数値だけではなく、実際の建築制限(建ぺい率)との関係も重要です。容積率の数値が高くても、建ぺい率によっては実際に建てられる建物の規模が制限されます。

評価の見落としを避けるためにも、行政資料をもとに確認しておきましょう。

第4章 「地積規模の大きな宅地の評価」を使った宅地の評価方法

実際に「地積規模の大きな宅地の評価」を適用する場合、どのように土地の評価額が計算されるかを理解しておかなければなりません。

では、代表的な市街地宅地を前提にした評価方法を解説します。

STEP① 規模格差補正率を計算する

まずは、地積の大きさに応じた「規模格差補正率」を求めます。

規模格差補正率は、土地が広くなればなるほど、1㎡あたりの単価が安くなる傾向を反映した係数です。

規模格差補正率は、次の算式によって計算します。

引用:規模格差補正率/国税庁

計算式の「Ⓑ」及び「Ⓒ」は、所在する地域に応じて変動するためチェックしましょう。

引用:規模格差補正率/国税庁

この補正率を基礎として、次のステップで評価額を算出します。

補正率の適用は、土地の属する地域や路線価と関連しており、正しい判断のために税理士や土地評価専門家のサポートを受けるとよいでしょう。

STEP② 宅地の評価額を計算する

次に、算出した規模格差補正率をもとに、実際の評価額を求めます。

宅地の評価額は、次の算式によって計算します。

引用:規模格差補正率/国税庁

路線価が設定されていない地域では、倍率方式での評価が適用されるケースもあります。

相続財産全体の中で土地の割合が大きい場合、ここの数値が税額に与えるインパクトが非常に大きいため、計算ミスや判断ミスがないように注意が必要です。

STEP③ 市街地農地の評価は造成費を引く

評価対象の土地が「市街地農地」である場合、宅地と同様に利用される前提で評価を行います。ただし「造成費」を控除する計算が追加で必要です。

造成費とは、農地を宅地に転用するために必要な整地やインフラ整備等にかかる費用を指し、評価額からこの分を差し引くことが認められています。

造成費の控除により、市街地農地の評価額が大幅に低下するケースもあるため、農地を含む相続がある場合は大きな節税効果をもたらす可能性があります。

造成費の目安は、地域によって行政が公表している単価を参考にするか、土木業者や不動産鑑定士の試算を用いることが一般的です。ただし、農地を含む土地の評価は宅地よりも複雑なため、相続に詳しい税理士や司法書士などの専門家へ相談することをおすすめします。

第5章 広大地評価の改正による相続税の影響は?

かつて大幅な減額が可能だった広大地評価に比べて、新制度では明確な基準に基づいた減額となるため、従来の制度よりも相続税の負担が増加するケースも見受けられます。

一方で、これまで広大地評価の適用が難しかった土地が、評価減の対象となることもあるため、制度変更は一律にデメリットではないといえるでしょう。

では、制度変更により相続税が増えるケースと減るケースをそれぞれ解説します。

5-1 相続税が増えるケース

新制度によって相続税が増えるケースは、旧制度の広大地評価が適用されていれば大きな評価減が認められた土地です。

特に、開発想定道路の敷設が必要とされていた土地や、不整形で有効利用が難しいとされていた土地は、旧制度下で大きく評価額が下がっていたため、制度改正後はその恩恵を受けられなくなりました。

また、都市部の高額エリアに所在する大規模宅地では旧制度のほうが節税効果が高く、改正による影響が大きくなる傾向があります。相続財産のうち、土地の割合が大きい家庭では制度変更が税額に大きく影響するため注意が必要です。

5-2 相続税が減るケース

一方、新制度によって相続税が減る可能性があるケースは、旧制度では「広大地」に該当しないと判断されていた土地が、新しい評価基準によって評価減の対象となる場合です。

用途地域や容積率の要件を満たしており、一定の面積がある宅地であれば、旧制度では除外されていた土地も新たに評価減の適用を受けられることがあります。新制度では要件が明確なため、申告時点で節税可能かどうかを判断しやすくなった点もメリットです。

また、地方圏の広大な宅地など、もともと地価が高くないエリアであっても、面積要件をクリアすれば適用対象となるため、節税効果が得られるケースが増えています。

第6章 「地積規模の大きな宅地の評価」で相続税を節税するポイント

「地積規模の大きな宅地の評価」をうまく活用することで、現行制度のもとでも相続税の節税を実現することが可能です。制度上の要件を満たすかどうかの確認に加えて、他の特例や評価技術と組み合わせることで、さらに効果的な節税が実現できます。

では「地積規模の大きな宅地の評価」で、より相続税を節税するポイントを解説します。

6-1 マンションの敷地でも適用される

「地積規模の大きな宅地の評価」は戸建住宅用地だけではなく、要件を満たしている場合はマンションの敷地部分にも適用されることがあります。

例えば、大規模なマンションの敷地全体が500㎡以上(または1,000㎡以上)あり、かつ用途地域や容積率などの条件を満たしていれば、各所有者の持分に応じて評価額の減額を受けられるケースがあります。

意外と見落とされやすいため、マンションを所有または相続する可能性がある方は、敷地権の面積と権利関係を確認しておきましょう。

6-2 小規模宅地等の特例と併用が可能

「地積規模の大きな宅地の評価」は「小規模宅地等の特例」と併用が可能です。

小規模宅地の特例とは、被相続人の自宅や事業用に使用されていた土地について、一定の条件を満たすことで最大80%の評価減を受けられる制度です。

この特例と組み合わせることで、大きな節税効果を生むことができます。

ただし、特例の適用には条件があり、自宅として使用していた場合には、相続人が引き続きその家に住み続けることが必要となるケースが一般的です。また、事業用の土地として使用されていた場合は、その事業を継続する意思や実態が問われます。

相続前からの計画的な対応が節税の成否を左右するため、早めの準備が重要です。

第7章 「地積規模の大きな宅地の評価」を使う場合の注意点

「地積規模の大きな宅地の評価」は、相続税の負担軽減に有効な制度ですが、制度の趣旨や細かい適用条件を誤解していると、逆に損をしてしまうこともあります。

では、制度を活用する際によくある誤解や注意点を解説します。

7-1 面積要件は筆単位ではなく評価単位で判定する

「地積規模の大きな宅地の評価」では、500㎡または1,000㎡といった面積要件がありますが「筆単位(登記簿上の区画)」ではなく「評価単位(土地全体)」で判定されます。

この点を誤解して、個別の筆ごとに判断してしまうと、本来は評価減の対象となる土地が対象外とされてしまう可能性があります。

また、複数の相続人が共有しているケースでも、共有全体としての面積が要件を満たせば、各自の持分について評価減が適用される可能性もあるでしょう。評価単位の判定は見た目以上に複雑なため、税理士や土地家屋調査士など専門家に相談するとよいでしょう。

7-2 市街化調整区域にある場合でも該当するケースがある

市街化調整区域とは、原則として都市計画により市街化を抑制するために設定された地域で、開発行為が厳しく制限されている場所です。

一般的に開発困難な土地として扱われるため、評価減の対象になりにくいと考えられがちですが、必ずしもそうとは限りません。

市街化調整区域にある土地であっても、実質的に住宅地として利用されており、自治体の指導要綱や条例により一定の開発が可能な場合には「地積規模の大きな宅地の評価」の対象とされることがあります。例えば、特定の既存集落内で建築許可が下りやすいエリアや、すでにインフラが整備されている地域などが該当する可能性があります。

都市計画図だけで判断するのではなく、自治体の担当窓口に確認を取ることが重要です。

まとめ:広大地評価の改正後でも相続税は節税できる!

広大地評価は廃止されましたが、新たに導入された「地積規模の大きな宅地の評価」を正しく活用すれば、依然として相続税の大幅な節税は可能です。

相続税は事前準備と制度理解によって結果が大きく変わる税目です。土地評価に強い税理士など専門家の協力を得ながら、できるだけ早い段階での対策を講じることが重要です。

「住まいの賢者」では、司法書士と連携して、相続登記や相続税の相談、土地の活用・売却の相談まで幅広く対応しています。節税について悩んでいる方は、ぜひ無料相談をご活用ください。

不動産の無料相談なら

あんしんリーガルへ

電話相談は9:00〜20:00(土日祝09:00〜18:00)で受付中です。

「不動産のブログをみた」とお問い合わせいただけるとスムーズです。