0120-905-573

0120-905-573

平日9:00~20:00・土日祝9:00~18:00

目次

はじめに

赤道(あかみち)とは、かつて道路として利用されていた国や市区町村の所有地のことです。見た目は敷地の一部に見えますが、登記簿上は自分の所有地ではないため、相続税の評価方法や登記の扱いが異なります。

本記事では、赤道の定義を説明した後、赤道がある土地の相続税評価額を算出する2種類の方法を解説します。赤道を買い取って赤道を自分の土地にする方法と、それができないケースも紹介しているので、赤道がある土地を相続した方はぜひ参考にしてください。

第1章 赤道(あかみち)とは?

赤道とは、国や市区町村が所有する法定外公共物のうち、かつて道路として利用されていた土地を指します。現在の道路法が適用される公道(市道・県道など)とは異なり、明治時代に作成された地図で、課税対象外の道路や水路を赤い線で示したことからこの名称が用いられるようになりました。

赤道には地番が付されておらず、登記簿にも記載されません。法務局で取得できる公図上では、地番のない細長い土地として確認できます。見た目には自分の敷地の一部のように見えることもありますが、法的には国や自治体の所有地であり、個人が自由に売却したり、建物を建てたりすることはできません。

赤道の管理者は、その利用状況によって異なります。現在も生活道路として利用されている場合は市区町村が管理し、道路としての機能を失っている場合は財務局(国)が管理します。すでに通行などの公共利用が行われていない場合には、用途廃止が認められれば払い下げを受けて個人所有とすることが可能です。

また、赤道は一般の地図や住宅地図には表示されず、公図でしか確認できません。地番が連続していない場合や、筆と筆の間に細い帯状の空間が描かれている場合、その部分が赤道である可能性があります。相続登記や土地評価を行う際には、まず公図を確認し、敷地内に赤道が含まれていないかを把握しておくことが重要です。

第2章 赤道(あかみち)がある土地の相続税評価額を算出する方法

赤道が敷地の一部に含まれている場合、相続税の評価方法は通常の土地と異なります。赤道は国または自治体の所有地であるため、原則として相続財産には含まれません。

ただし、敷地の利用状況によっては、赤道を含めて一体として評価することが認められる場合もあります。ここでは、それぞれの評価方法について整理していきましょう。

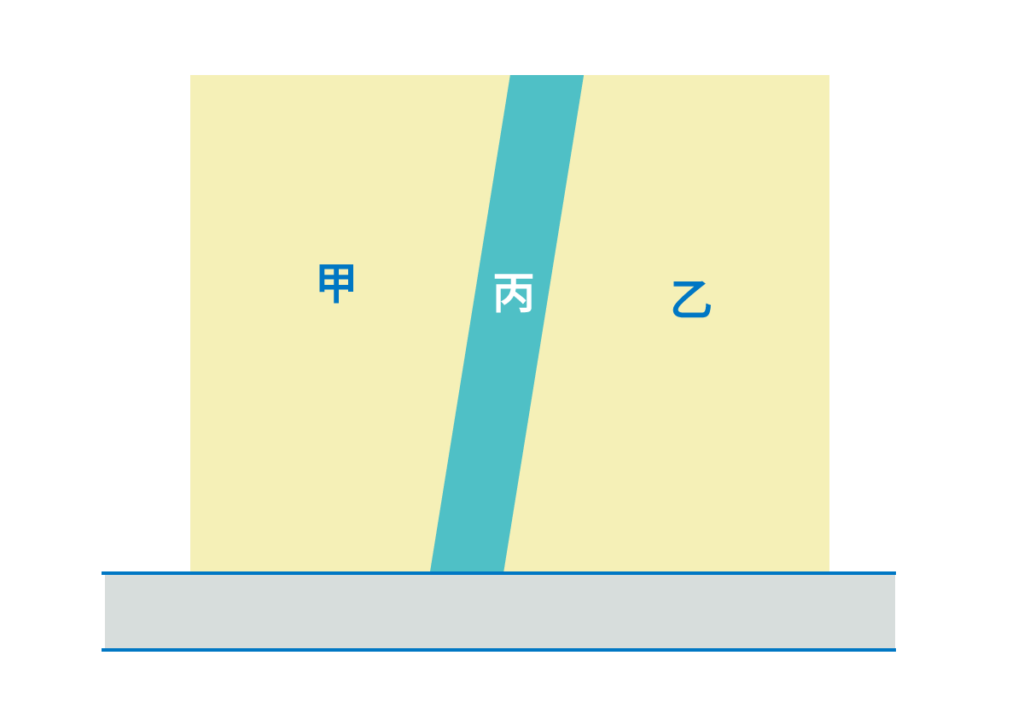

2-1 2つの土地を別々に評価する

原則として、赤道部分は国有地のため相続財産に含めません。したがって、相続税の計算上は赤道部分を除外し、自己所有の土地部分のみを評価します。

赤道を挟んだ甲土地と乙土地はそれぞれ独立した土地として取り扱い、路線価や倍率方式に基づき別々に評価します。

2-1-1 赤道を隔てた土地が建築基準法上の道路に接していない場合

【画像作成依頼】

赤道を隔てた土地が建築基準法上の道路に接していない場合、その土地は無道路地(接道義務を満たさない土地)に該当します。無道路地は建物の建築が制限されるため、利用価値が低下し、評価額を下げる補正が必要です。相続税評価では奥行価格補正や、不整形地補正などを適用し、減額評価を行います。

【画像作成依頼】

さらに、実際の出入りの可否を考慮し、必要に応じて通路開設費を別途控除します。例えば、赤道を挟んで奥にある土地(乙土地)と手前の土地(甲土地)を同一人が所有しており、公道から実質的に出入りできる場合には、評価上「赤道の一部に通路を開設する」と仮定して評価します。この時、開設費用の範囲は通常の無道路地よりも限定され、赤道部分に限定される点に注意が必要です。

つまり、赤道を隔てた土地を評価する際には、まず奥行価格補正や不整形地補正で土地全体の利用制限を反映させ、さらに赤道部分の通路造成費を差し引くという二段階の調整を行います。これにより、現実的な利用可能性を踏まえた合理的な評価が可能になります。

2-2 土地と赤道を一体評価する

土地の利用状況によっては、赤道を含めて一体として評価することが認められる場合があります。具体的には、赤道部分も実際には私有地と一体的に利用されており、独立した土地として区分することが不自然と考えられるケースです。

一体評価が認められるかは、土地の現況や管理状況を踏まえて個別に判断されます。土地と赤道を一体評価するのは、以下のようなケースです。

- 赤道部分を含めて一体的に利用している(敷地全体が塀や植栽で囲われているなど)

- 赤道が公共の通行に供されていない

- 水道管・ガス管などの公共設備が埋設されていない

- 払い下げ申請が可能であり、将来的に取得できる見込みがある

- 土地の面積が広く地積規模の大きな宅地の評価によって相続税評価額を低くできる

これらの条件を満たす場合、赤道部分を含めて一団の宅地として評価を行い、その後に赤道の払い下げ費用相当額を控除します。

2-2-1 一体評価する場合の計算方法

赤道を含めて土地全体を一体評価する場合、相続税評価額は「赤道を含めた対象地全体の評価額から、赤道に係る払い下げ相当額を差し引く」という考え方で算出します。一体評価にすることで評価額が下がる場合に使うのが一般的です。

まず、赤道を含めた全体の面積をもとに通常どおり評価を行い、その後に払い下げに必要な金額を控除して調整します。例えば、甲土地が270㎡、乙土地が130㎡、赤道が50㎡あった場合、対象地全体の面積は450㎡となります。

この450㎡を一体の宅地として評価し、路線価や地形などを加味して評価額を求めます。ここで算出される評価額は、あくまで赤道を含んだ全体の金額です。

次に、赤道に係る払い下げ相当額を求めます。払い下げ相当額とは、赤道を国や市区町村から買い取る際に必要となる金額を指します。相続税申告時点で払い下げ価格が確定していれば、その金額を差し引けば良いですが、確定していない場合には次の式で概算額を算定します。

1㎡当たりの評価額×(1-借地権割合)×需給修正率(0.5)×赤道の面積

仮に1㎡あたりの評価額を10万円、借地権割合を70%、需給修正率を0.5、赤道の面積を50㎡とすると、100,000円×(1-0.7)×0.5×50㎡=750,000円となります。これが赤道の払い下げ相当額です。

したがって、赤道を含めた全体の評価額が4,500万円であれば、そこから払い下げ相当額75万円を差し引き、最終的な課税評価額は4,425万円となります。このように、一体評価ではまず全体を宅地として評価し、赤道分の取得費用を控除する形で評価を調整します。

第3章 払い下げ(買い取り)で赤道(あかみち)を自分の土地にする方法

赤道が敷地の一部に含まれている場合、その部分を自分の土地として扱うためには、国や市区町村から払い下げを受ける必要があります。払い下げとは、公共目的を失った土地を民間に売却する制度で、赤道が現に道路として利用されていない場合に申請が可能です。

ここでは、払い下げを行う際の基本的な流れと、期間・費用の目安について説明します。

3-1 払い下げを行う際の流れ

赤道の払い下げを希望する場合、最初に行うべきは、赤道が現に公共用地として利用されていないかの確認です。赤道が道路として使われている場合、払い下げの対象にならないため、払い下げの対象として手続きが可能なのかを、土地所在地の市区町村役所の担当窓口に問い合わせましょう。

払い下げを完了させるにあたっては、境界確定と購入手続きを終える必要があります。まず、土地家屋調査士などの専門家に依頼して赤道部分の測量と境界の確定を行います。境界が確定したら、売払申請書を作成し、市区町村または財務局へ提出する流れです。申請後、役所側で売却価格の算定が行われ、審査を経て払い下げの可否が決定されます。

払い下げが承認された場合は、行政機関との間で売買契約を締結し、代金を納付します。代金の支払いが完了すると、登記承諾書が交付されるので、続いて登記手続きに移ります。登記ではまず土地の表題登記を行い、続いて所有権の保存登記、移転登記と進めることで、正式に自分の所有地として登録されます。

この一連の手続きによって、従来は国や自治体が所有していた赤道部分を、個人の所有地として確定させることが可能です。

なお、払い下げに必要な書類や提出先は自治体や財務局ごとに異なります。申請前に、各地域の財務局または市区町村の公式サイトを確認し、最新の書類様式や必要添付書類を確認しておくとスムーズに手続きを進められるでしょう。

3-2 払い下げにかかる期間と費用の目安

赤道の払い下げに要する期間は、申請から登記完了まで3ヶ月程度が目安です。ただし、境界確定に時間を要する場合や、隣接地所有者・町内会などの同意を得る必要がある場合には、6ヶ月から1年程度に延びることもあります。相続登記や土地売却の予定がある場合は、手続きの完了時期を逆算して早めに着手することが望ましいでしょう。

また、費用については、測量・登記・払い下げ代金をすべて含めて数十万円から100万円を超える場合もあります。一般的な目安として、土地家屋調査士による測量・境界確定に20万〜40万円前後、司法書士による登記手続きに5万〜10万円前後かかります。

さらに、払い下げ代金そのものは土地の面積や立地によって異なり、郊外の狭小地であれば数万円程度、都市部の宅地や面積の大きな赤道を含む場合は50万円を超える場合もあるでしょう。

実際の負担感に差が生じないよう、赤道の払い下げにかかる期間や費用には幅があることを事前に理解しておくことが大切です。

第4章 払い下げができないケース

赤道は原則として国や市区町村が所有する公共用地であるため、全ての赤道が払い下げの対象になる訳ではありません。

例えば、近隣住民が日常的に通行している赤道は、公共の利便性を損なう恐れがあるため、払い下げの対象外となります。たとえ所有地に隣接していても、第三者が自由に通行できる状態であれば、個人の所有地として取得することはできません。特に住宅地や集落内の通路として機能している赤道は、用途廃止が認められにくい傾向にあります。

また、上下水道・ガス管・電柱などのインフラが埋設されている場合も、払い下げを受けるのは難しいでしょう。なぜなら、こうした施設は維持管理上の理由から、自治体や事業者が継続して使用する必要があるためです。

そして、隣接地所有者の同意が得られない場合も手続きが進められません。赤道の払い下げは、土地境界を確定させたうえで行う必要があるため、隣接する土地所有者との合意が前提になります。

このように、赤道は現況や公共利用の有無によって取り扱いが大きく異なります。払い下げを検討する際は、まず対象地の利用状況を確認し、用途廃止や境界確定が可能かを行政窓口で相談することが重要です。

まとめ:赤道(あかみち)がある土地の相続時は専門家に要相談

赤道は国や市区町村が所有する法定外公共物であり、基本的には相続財産から除外して評価します。ただし、敷地全体を一体的に利用している場合や、払い下げにより取得できる見込みがある場合など、状況によっては一体評価が適切となるケースもあります。

一体評価の場合は払い下げの手続きを踏んで赤道を自分の土地として取得する必要がありますが、手続きには一定の期間と費用がかかります。現況が道路として利用されている場合や、インフラが埋設されている場合には払い下げが認められないこともあるため、早めに自治体や専門家に相談して可否を確認しておくことが重要です。

また、赤道を含む土地は、評価方法や境界の確定手続きによって税負担や登記の可否が大きく変わる場合があります。相続や売却を検討する際は、不動産会社や司法書士、土地家屋調査士などの専門家に相談し、正確な手順と評価方法を確認したうえで進めると安心です。

住まいの賢者では、司法書士グループに参加する不動産会社として、赤道を含む土地の相続をサポートしています。無料相談も実施しておりますので、赤道がある土地を相続した方はお気軽にご相談ください。